15971466321

武汉空放,大额空放贷款-武汉易诚贷款网

贷款电话:15971466321

备受万千购房者关注的房贷利率“换锚”(存量浮动利率个人贷款的定价基准转换业务)于今日(3月1日)正式启动

整个定价转换工作将持续6个月于8月31日前完成

近日,各家银行通过官网、官方微信公众号等渠道发布了个人房贷利率定价基准转换的详细规则,因转换规则较为复杂专业,有网友直呼“每个字都看懂,但连起来就不知道啥意思”。在个人房贷利率定价基准转换过程中,大家最关心的问题主要集中在为何要转换、哪些渠道可以转换、转换后个人房贷利息支出会有何变化、何时转换合适等,证券时报记者在此梳理详细通俗版本的攻略,先看以下要点:1、定价基准转换涉及的贷款合同变更内容主要包括新定价基准(LPR或固定利率二选一)、重定价日(一般为次年1月1日或贷款放款日对应的每年日期)、重定价周期(最短为1年,不少银行线上渠道办理时默认为1年)。2、存在共同借款人的贷款,转换申请由主借款人提交,所有共同借款人均需确认后才可生效。3、疫情期间,银行鼓励客户通过手机银行、网商银行等线上渠道办理,一些银行设置了“一键转换”的快速通道,方便客户转换。转换工作不产生任何附加费用。4、定价基准转换为期半年,3月1日起至8月30日。5、对房贷客户来说,鉴于今年LPR仍有下降空间,早转换早受益。

问题一:个人房贷利率定价基准为何要转换?哪些情况不用转?这实则是央行在利率市场化改革中的一项重要安排。2019年8月,央行改革贷款市场报价利率(LPR),此后新发放贷款的定价基准由贷款基准利率变为LPR。今年3月起,LPR的应用范围从新增贷款逐步扩大到存量浮动利率贷款,贷款基准利率逐步退出历史舞台。根据央行公告,存量浮动利率贷款是指2020年1月1日前已发放的贷款和已签订合同但未发放的参考贷款基准利率定价的浮动贷款利率。按照央行规定,商业银行应自2020年3月1日起与存量贷款客户正式切换存量浮动利率贷款定价基准,原则上存量贷款利率定价基准切换工作要在2020年8月31日前全部完成。也就是说,存量浮动利率贷款合同在未来半年时间内,都要完成定价基准转换。定价基准转换的选择有两种:LPR或固定利率。具体选择哪种,可由借款人可与银行协商确定,个人房贷客户可以自由选择。但借款人只有一次选择权,转换之后不能再次转换。不过,存量浮动利率贷款也有不需要转换的情况,已处于最后一个重定价周期的存量浮动利率贷款可不转换。考虑到目前绝大多数浮动利率贷款合同的重定价周期都是1年,因此,如果你的贷款合同还剩1年到期,此次定价基准切换可以不参与。对房贷客户来说,以下几种情况不用参与转换工作:1、政策性的公积金个人住房贷款(包括组合贷款中的公积金部分)不需要转换;2、2020年12月31日前到期的个人住房贷款,不需要转换;3、固定利率贷款。

问题二:房贷利率定价基准转换后利息支出有何变化?何时转换划算?如果选择转换为固定利率,转换后的利率水平等于原合同当前的执行利率水平,利率水平在合同剩余期限内固定不变。如果选择转为LPR,转换后实际贷款利率=离重定价日最近的LPR报价+加点数值。其中,加点数值=原合同最近的利率水平-2019年12月发布的相应期限LPR差值。例如,若某笔商业性个人住房贷款原合同期限20年,剩余期限为8年,原合同约定的利率为5年期以上贷款基准利率上浮10%,现执行利率为4.9%×(1+10%)=5.39%,2019年12月发布的5年期以上LPR为4.8%。那么,加点数值就是5.39%-4.8%=0.59%。注意,加点数值一旦确定后就一直固定不变了!而能影响你最终贷款利率水平的,就是离重定价日最近的LPR报价。这其中就有一个小技巧需要注意,由于定价基准转换后,贷款的重定价周期最短为一年,考虑到今年LPR报价仍有下行空间,建议大家早转换早受益。举例来说,你此前的房贷发放日是2010年5月1日,在本次定价基准转换时将重定价日仍定为每年的5月1日不变。那么,如果你是在5月1日之前变更定价基准为LPR,那么就可以在今年的5月1日就进行第一次重定价,按照最新的LPR(即2020年4月20日公布的LPR)计算贷款实际利率。但如果你选择在5月1日后变更定价基准,那只能在2021年5月1日才进行第一次重定价,在此之前贷款实际利率仍执行原合同最近的利率水平,无法享受到LPR下行带来的利率下调。总体看,定价基准转换后,到第一次重定价之前,房贷利息支出与原合同一样不变。但考虑到今年和未来一段时间LPR大概率呈现逐渐下降趋势,不论是之前享受7折房贷,还是上浮10%,定价基准的转换起码在眼前是可以给你带来减少利息支出的利好,且早转换早受益。至于二三十年后LPR到底是上升还是下降,谁都无法预测。我们假设以下几种情形:1、基准利率? ?如果原房贷合同执行4.9%的基准利率,那么按上述LPR加点方案,加点幅度为0.1个百分点(4.9%-4.8%)。假如第二年LPR下降到4.7%,那么改签后你的执行利率将是4.7%+0.1%=4.8%。相反,如果后续LPR上涨到5.0%,那么改签后也将执行5.0%+0.1%=5.1%的水平。2、基准利率下浮? ?如果原房贷合同执行4.9%下浮10%的利率水平,则LPR加点方案为4.9%*0.9-4.8%,也就是-0.39%。假如第二年LPR下降到4.7%,那么改签后你的执行利率将是4.7%-0.39%=4.31%。相反,如果后续LPR上涨到5.0%,那么改签后也将执行5.0%-0.39%=4.61%的水平。3、基准利率上浮的情形前面已经有提及。

由此可见,不管是原基准利率的房贷客户,还是上浮或下浮,如果认为未来利率趋势是下行,则选择LPR浮动更划算;反之则选择固定利率。

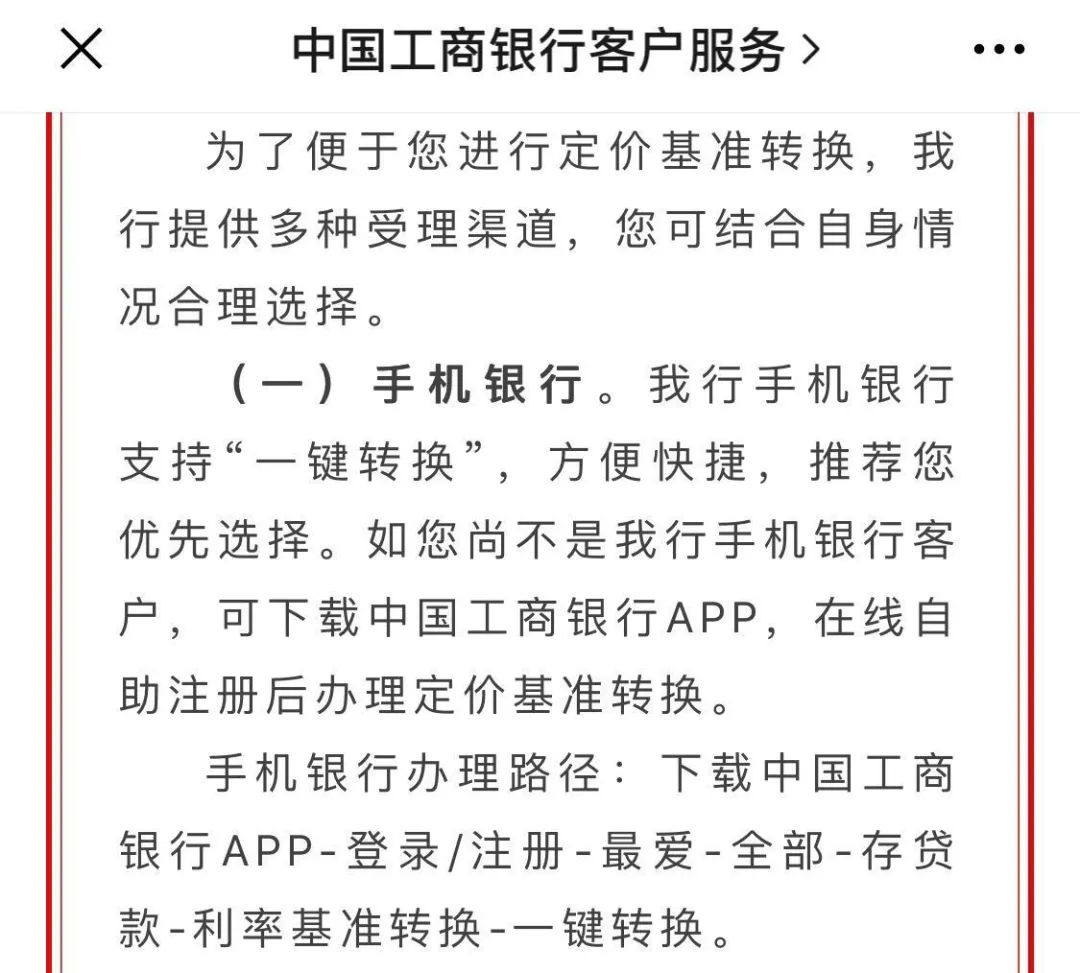

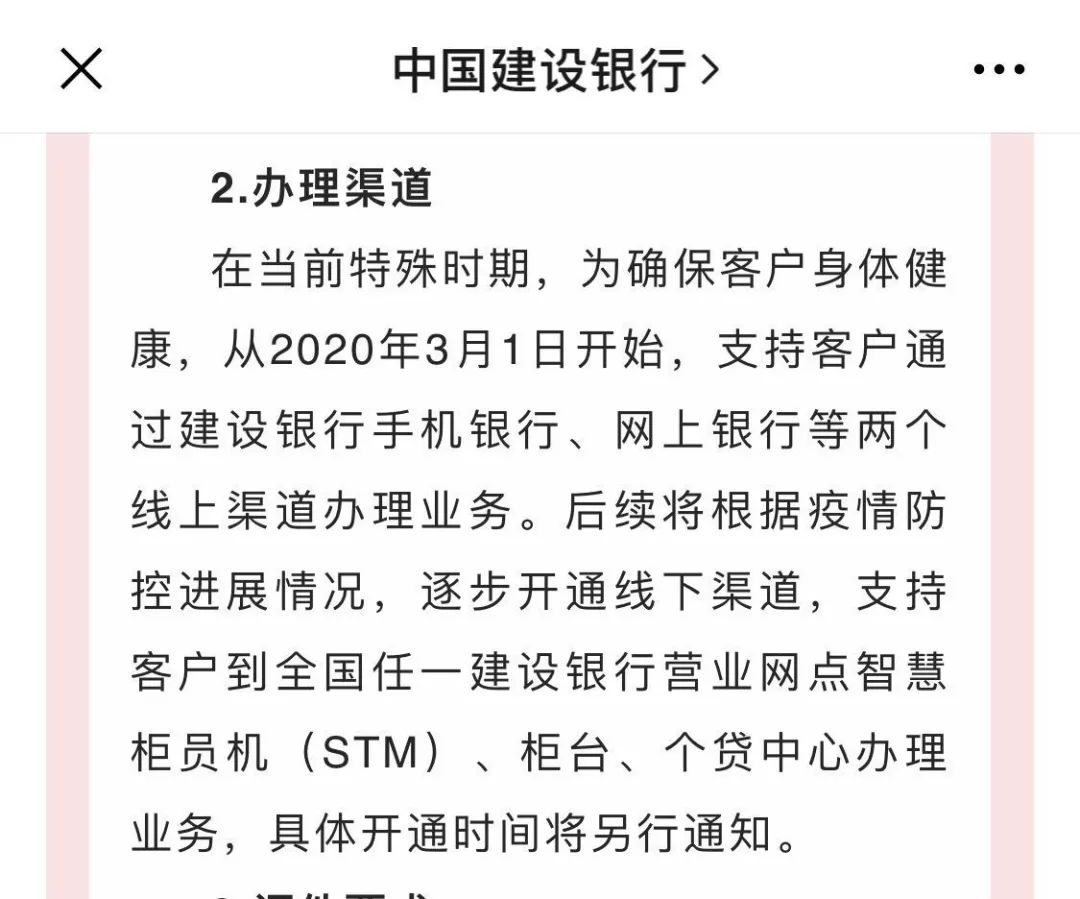

问题三:哪些渠道可以进行转换?具体情况要查询贷款行的官网或者官方微信号,不过,综合多家银行的公告看,8月30日之前,房贷客户基本都可以在贷款行的手机银行、网上银行、智慧柜员机、短信银行、任一网点等渠道完成定价基准转换。考虑到疫情影响,银行都推荐客户优先选择手机银行等线上操作方式完成,一些银行还在手机银行APP开通了一键转换的快速通道。

所需材料方面,基本只要身份证原件即可。本人办理时,需携带本人身份证原件;委托他人办理时,需受托人有效身份证原件和公证委托书。需要注意的是,定价基准转换是由银行免费为客户提供的操作,客户无需支付任何附加费用。

问题四:共同借款人是否都要确认?如果是共同借款人,需要所有人都确认定价基准转换后,变更才可生效。值得注意的是,各家银行对于主借款人发起变更后共同借款人确认的期限各有不同。例如,工商银行要求,共同借款人要在主借款人发起变更的当天24:00前完成变更确认,定价基准变更才能生效。中国银行则要求,存在共同借款人的贷款,转换申请需由主借款人提交,所有共同借款人需在主借款人提交申请第二日起7天内进行确认。值得注意的是,即便共同借款人没有贷款行的银行卡,也可利用其他银行的银行卡注册贷款行的手机银行APP并办理定价基准转换。

来源:证券时报网 孙璐璐

往期推荐:十年磨一剑,“打”出一片天!今晚,看功夫明星吴樾的百样人生

武汉司机遇上山东医疗队:“他为什么喊我老师儿?是在跟我说话吗?”

0新增,0疑似!山东尚有780人在接受医学观察

武汉患者录视频致谢山东医疗队:你们要一个不少一个不病平安回家

记“疫”|连锁药店员工:平凡岗位上默默无闻地坚守

云录制!山东、湖北黄冈主持人隔空为战“疫”加油

更多权威信息请扫描下方二维码▼